为给予客户在财富管理上提供更大的灵活性,中国民生银行香港分行(“银行”)为合资格客户及就指定人寿保险产品提供保险融资服务,包括「保费融资」及「保单融资」服务。

什么是保费融资?

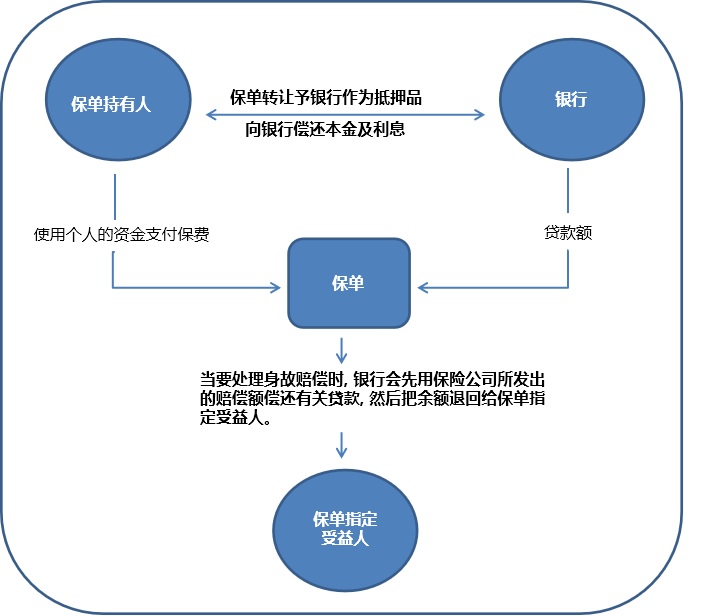

「保费融资」是一种保单融资安排,助客户获得人寿保障之余,同时可享财务灵活性。当客户购买人寿保险为未来累积财富及或提供人寿保障的保单时,客户可从银行取得贷款以支付保费,藉以保留资金作其他用途,而该保单会作为有关贷款之抵押品。

备注: 以上保费融资流程图仅供参考

什么是保单融资?

「保单融资」以客户的人寿保险保单作为抵押的贷款,旨在协助客户灵活运用保单,让客户在购买保单后透过抵押保单获得额外的现金作个人资金周转之用。

保险融资的风险披露

保险公司之信用风险

若有关保险公司之相关信用评级被下调,如有需要,银行保留重新审核信用额度及要求额外抵押品的权利。

贷款审核风险

银行保留随时审查贷款和保险单退保价值的权利,并可于任何时间根据适用条款要求:

i. 偿还贷款;

ii. 额外抵押品;及

iii. 减少保险总额。

保单之权益转让

i. 在透过转让契约将保单抵押至银行以获得贷款的情况下,代表保单权益已由保单持有人及受益人转让至银行客户应明白所有保单支付的款项将首先给予银行用于支付任何贷款结余或利息。保单的任何更改及修正亦须经过银行的批准。保单持有人或受益人有权寻求独立的法律意见;及

ii. 如果客户未能支付贷款利息或提供贷款抵押,银行保留自行决定退保该保单或提取退保现金价值的权利。这可能导致客户未能达到增加留给其指定受益人的遗产之财务目标。

处置抵押品风险

银行主要考虑借贷资金的安全。在典型的保险融资安排中,人寿保险单被用作贷款的抵押品。如果发生拖欠贷款,银行可处置抵押品。

利率风险

存在贷款和保单的利率远偏离预计或正常预期的风险。这可能导致保单收益低于贷款,也可能意味着支付的贷款利息远高于贷款初期的预期。

汇率风险

如果贷款和保单以不同货币计价,这些货币的异步波动将产生风险。无论基本表现如何,贷款和保单的价值将随之改变。因此,客户可能需要增加更多抵押品来偿还贷款,或收取较少的钱款。

按要求偿还贷款

于任何时候,若贷款结余超过保单之退保现金价值,银行将通知并要求客户清还相关的贷款结余。

退保及身故赔偿风险

若保单持有人去世,银行保留退保该保单并使用退保价值偿还贷款结余的权利。

收益风险

很多因素会影响保单所产生的收益及贷款的利息款项,包括但不限于现行利率波动、市场状况、投资前景、保险公司的投资回报及保险费用等。保单表现可能不及预期,或低于贷款价值。

利益冲突

客户应注意,银行在提供贷款及提供保险产品上扮演着不同角色,可能引起潜在及实际利益冲突。

关于负责任借贷的提示

l客户与申请贷款前,应清楚了解自己的财务状况、日常开支及实际贷款需要

l客户应评估自己的还款能力,避免过度借贷

l借定唔借? 还得到先好借!

声明

客户不应单独依赖本网页的资料而作出任何投资和 / 或保险的决定。本网页的资料并非保险合约,只供参考之用。保险合约的细节及条文将详列于所属保险公司所发出之保单上。客户亦应阅读有关「保费融资」及/或「保单融资」的文件以充分了解所涉及的风险。如果阁下有任何疑问,请在接受贷款时寻求独立专业意见。本网页的资料并不构成买卖任何保险产品、「保费融资」及/或「保单融资」的建议或要约。银行保留对所有贷款申请的最终确定权, 并保留随时修订有关条款及细则之权利,而无须事前通知。